近些年,A股拟IPO企业中败下阵来的,除了自身经营突发变动不如预期,一个极大的原因是遭遇了现场检查。“一查就撤”现象屡见不鲜。

慧翰股份曾在2020年4月申请科创板首发上市,但不幸的是,2021年2月,收到证监会发出的现场检查通知,随即在两周后撤回了申请。一年后,慧翰股份以营收转好为由,转由广发证券辅导开始创业板IPO之路。

对比慧翰股份科创板及创业板申报材料,2021年之前业绩平淡,2021年营收暴增六成。这其中水深几许,考验着监管机构,也考验着广大的投资者们。

公司简介

慧翰微电子股份有限公司(简称”慧翰股份”)成立于2008年,注册地址位于福建省福州市,控股股东为福建国脉集团有限公司,实控人为陈国鹰。主要从事车联网智能终端、物联网智能模组的研发、生产和销售,同时提供软件和技术服务。

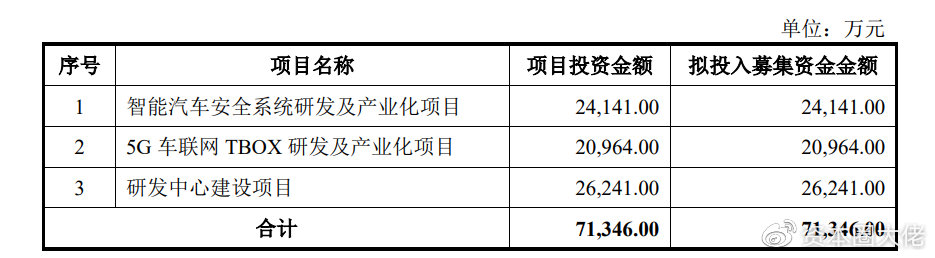

本次拟公开发行人民币普通股不超过1,755.00万股,占发行后总股本的比例不低于25%,募集资金将用于主营业务相关项目建设。

科创板IPO遭遇现场检查

客户倒闭造成千万坏账

上海证监会曾于2020年4月8日受理慧翰股份科创板上市申请,在2021年2月4日,慧翰股份收到中国证监会出具的《关于对慧翰微电子股份有限公司实施现场检查的通知》(发行监管部函[2021]224号)。2021年2月18日,慧翰股份召开了第三届董事会第五次会议,审议通过了撤回科创板上市申请文件的议案,并于同日向中国证监会提交了撤回申请。

对此,慧翰股份在创业板申请上市相关材料中披露称,在撤回申请之后证监会也没有实施现场检查,不存在被提起现场督导的情形。不得不说,主动撤回上市申请,也确实给不了证监会现场督导的机会。

有关主动撤回理由,外界还无法获悉其真相。慧翰股份的官方说法为由于前次申报时的收入和利润规模均相对较小,主动撤回了申请材料。

据披露,慧翰股份科创板申报时的报告期为2017年、2018年、2019年。报告期内,营业收入分别为32,655.29万元、30,260.42万元、27,519.16万元,归属于母公司股东的净利润分别为1,686.75万元、890.66万元、2,518.27万元,扣除非经常性损益后的归属于母公司股东的净利润分别为1,536.93万元、784.04万元和1,921.42万元。

以上财务数据,虽然不出色,但也不至于临阵怯场。能够在科创板申请上市之路上前行将近一年,多少还是做了数据层面的准备,不得不让人产生被现场检查出什么的疑问。

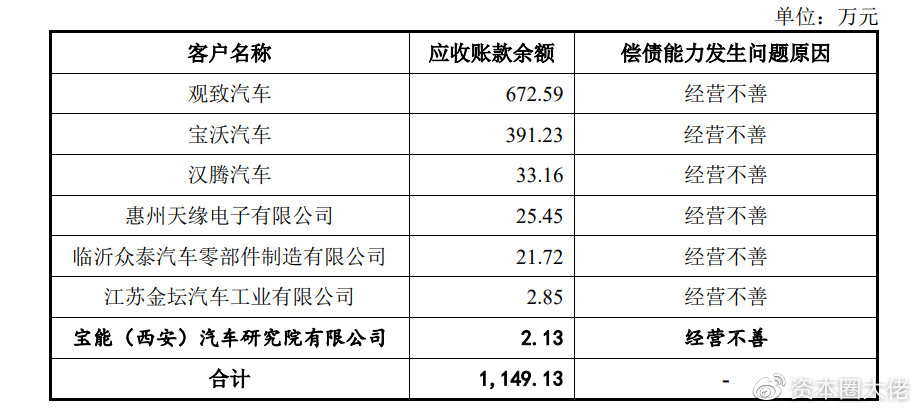

此外,应收账款在本次监管层的问询中成为重点。在慧翰股份的应收账款中,有因客户观致汽车及宝沃汽车等经营不善造成的坏账准备1,149.13万元。

截至2022年9月30日,慧翰股份单项计提坏账准备的相关客户情况如下:

据慧翰股份披露,单项计提坏账准备的客户主要为观致汽车和宝沃汽车,由于其经营情况恶化,已终止与其合作,相关款项预计无法收回。

作为第一大坏账客户,观致汽车曾宣称投了500亿元的造车公司,而在申请法拍时,账上仅剩2,651.3元,欠薪千万。挖掘观致汽车的前身,竟是慧翰股份第二大客户奇瑞汽车与以色列集团在2007年共同出资成立的奇瑞量子汽车有限公司,定位国产自主高端品牌,并在2011年更名为“观致”。可见,即使有大客户大品牌的背景,慧翰股份的客户还存在一定的暴雷风险。

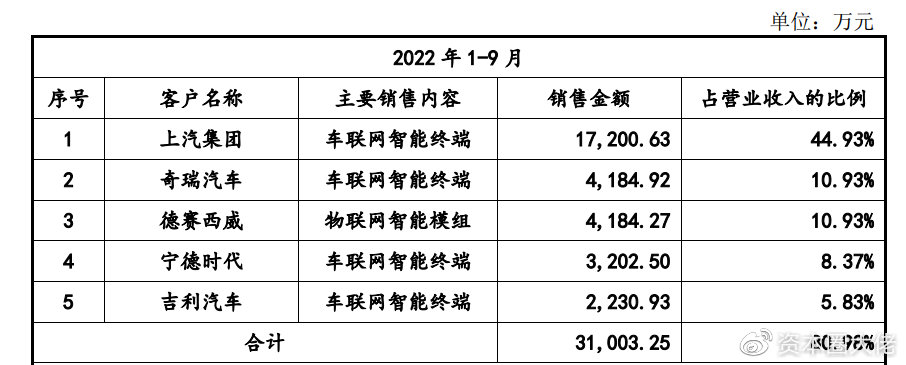

慧翰股份2022年1-9月前五大客户

2019年至2022年1-9月报告期各期末,慧翰股份单项计提坏账准备余额分别为132.13万元、561.17万元、1,223.76万元、1,149.13万元。从数据变动来看,坏账准备集中增长在2021年。而慧翰股份的业绩暴增,也在2021年。

报告期内营收暴增,与同行及客户业务增长不匹配,主要业务靠委外加工

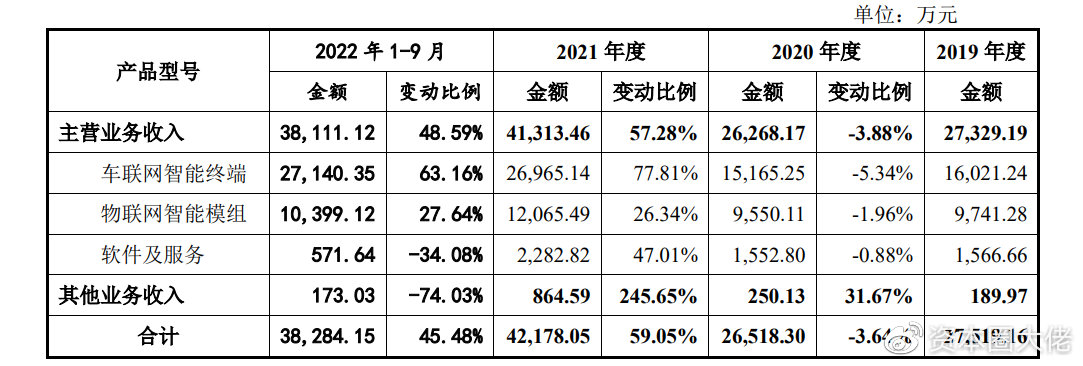

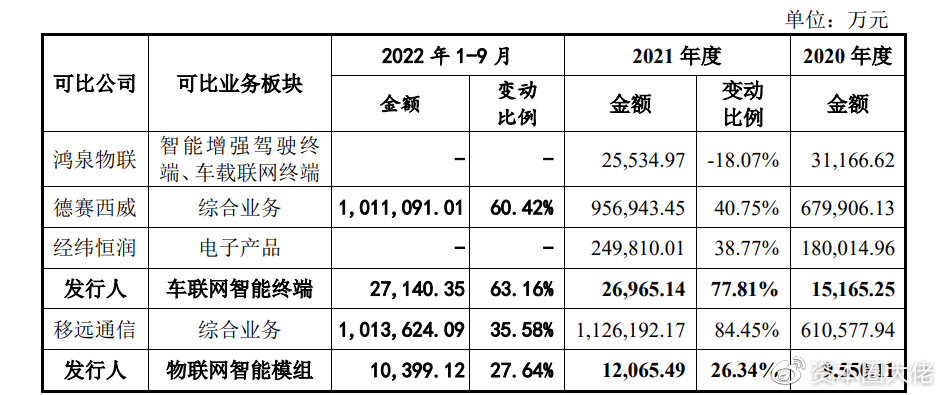

2017年至2022年1-9月,慧翰股份营业总收入分别为32,655.29万元、30,260.42万元、27,519.16万元、26,518.30万元、42,178.05万元、38,284.15万元。2021年收入暴增59.05%,其中,主营业务车联网智能终端收入成长77.81%,软件及服务增长47.01%,其他业务收入增长245.65%。

报告期内,营业收入分产品的变动趋势

不得不注意的是,慧翰股份的业绩增长与同行业变动趋势并不匹配。在车联网智能终端业务板块,慧翰股份2020年度到20221年度变动比例高达77.81%,同行业可比公司中收入增幅最大的德赛西威,也才增长40.75%。可比业务板块最接近的洪泉物联,2021年车载联网终端业务更是负增长,下跌18.07%。

对此,慧翰股份解释称2021年,鸿泉物联智能增强驾驶终端、车载联网终端收入有所下滑,主要由于鸿泉物联的客户以商用车为主,受基建、地产等行业需求萎缩影响,商用车市场持续低迷,相关产品销量下滑。

但是从2021年到2022年1-9月,慧翰股份与同行业的收入变动几乎保持一致,2021年的业绩暴增是否经得起推敲?

2021年、2022年1-9月,可比上市公司收入变动情况

数据来源:首轮问询函回复

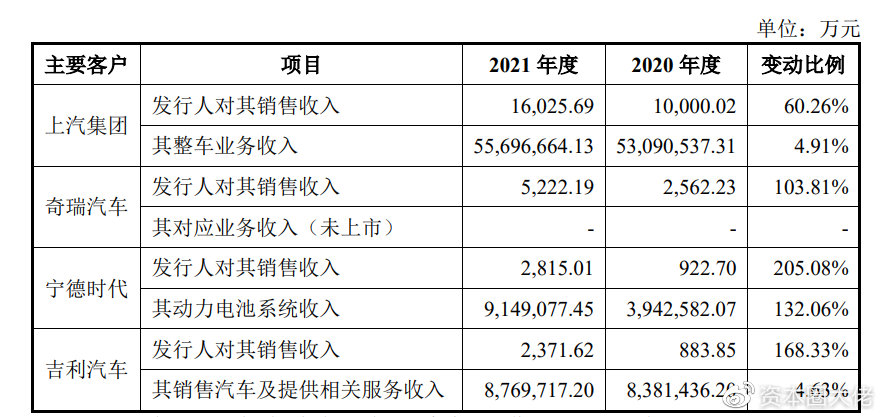

此外,从客户的收入增长维度来看,主要客户上汽集团、宁德时代、吉利汽车的相应业务收入增长与慧翰股份对其销售收入增长大相径庭。

2020年至2021年,上汽集团整车业务收入增长仅4.91%,同时慧翰股份对其销售收入增长60.26%;宁德时代动力电池系统收入增长132.06%,慧翰股份对其销售收入增长205.08%;吉利汽车汽车销售及相关服务收入增长仅4.63%,而慧翰股份对其销售收入增长168.33%。

由此可见,慧翰股份的业绩暴增,无论从同行市场变动来看,还是从客户收入增长来看,都不相匹配。

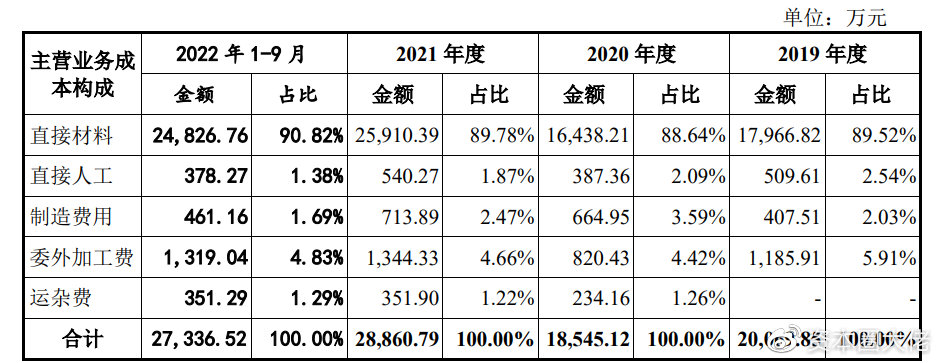

细看慧翰股份的成本构成,直接人工和制造费用在主营业务成本中占比不断下降,直接人工占比从2020年的2.09%下降到1.38%,制造费用占比从3.59%下降到1.69%。

对此,慧翰股份解释称因存在委外加工直接人工和制造费用相应的减少了。但与此同时,委外加工费并未发生太大增长,占比仅从4.42%提升到4.83%。

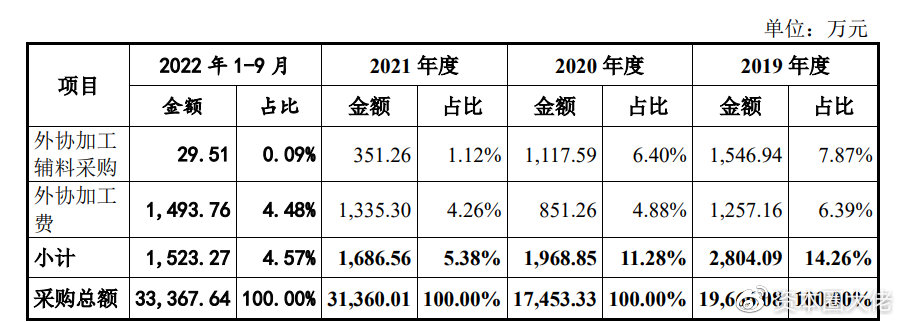

据悉,报告期内,为提高生产效率,同时集中资源用于研发设计和市场开拓,慧翰股份的车联网智能终端产品主要通过委托外协厂商加工的方式进行生产。2019年至2022年1-9月各报告期,车联网智能终端产品营业收入分别为16,021.24万元、15,165.25万元、26,965.14万元及27,140.35万元,2020至2021年增长超1亿元。

值得关注的是,2019至2022年1-9月报告期各期,慧翰股份外协加工辅料采购金额分别为1,546.94万元、1,117.59万元、351.26万元、29.51万元,总体呈现下降趋势,且从2021年开始锐减。

与此同时,委外加工费(慧翰股份向外协厂商采购外协加工服务所支付的加工费)报告期各期金额1,185.91万元、820.43万元、1,344.33万元、1,319.04万元,总体呈现增长趋势,但变动幅度不大,似乎无法与车联网智能终端产品营收变动相呼应。

结 语

路遥知马力,慧翰股份的业绩增长是一时的,还是长期的,都将在时间的检验下暴露真相。如果数据披露只是想让我们看见,那么现场检查将发现隐藏的“病”。本次转板IPO能否躲过一劫,是真金白银还是带病闯关,我们将持续关注。

(市场有风险,投资需谨慎!本文不作为投资参考指导,读者需要对自己的投资负责!)

特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。