注册资本、经营区域

②偿付能力、经营情况

上市公司、股东背景、世界500强

8家成立超25年

2家世界500强,2家上市险企

3家外商独资,5家注册资本超200亿

1. 92家寿险公司“全名单”

注:如无特殊标注,本文均按照截至2022年末的数据统计。

最近一段时间,面对利率下行的压力,消费者都在寻找合适的产品进行投资,以确保自身资产的保值增值。

保险产品,因为具有长期锁定“利率”的特点,在个代、经纪、银保等,各种渠道的热推下,也成为大众争相讨论的焦点。

但是,相比其他金融产品而言,保险产品的期限相对较长。

所以,消费者在购买之前,除关注产品的性价比外,还关注产品背后的保险公司的实力。

尤其是,当前其他金融市场的一些“破产”事件之下,消费者的风险意识变强。

这也导致,越来越多的消费者,在选保险产品之前,也要看保险公司是谁?

当然,这也是有一定原因的,详见后文。

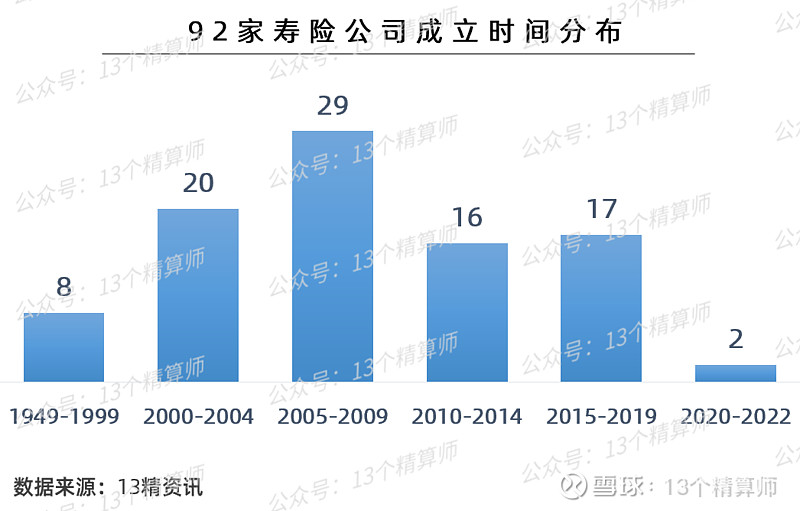

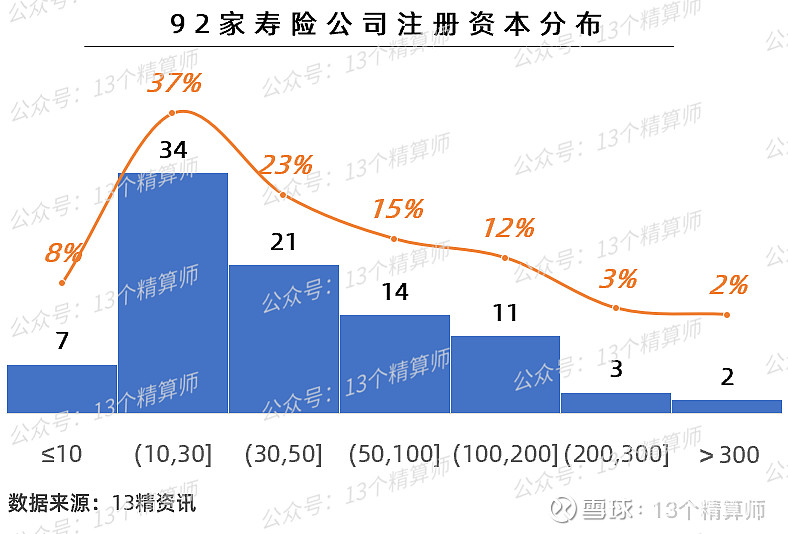

2. 92家寿险公司:注册资本、成立时间、资本结构~

首先,大家要知道,只有寿险公司可以销售增额终身寿险、年金险等,长期人身险产品。

目前,我国有92家寿险公司,详见前文的全名单。

此外,为方便大家查看一家险企经营了多长时间?资本实力如何?

“13精”还整理了各家险企的成立年份、注册资本等数据,如上图所示。

需要注意的是,由于一些公司改制等原因,成立年份只是按照《公司法》注册成立的日期统计。

比如,泰康人寿因2016年进行集团化改组,注册时间变为2016年,而其最初成立时间为1996年。

友邦人寿,因“分转子”注册时间变为2020年,而友邦保险的上海分公司最早是在1992年成立。

此外,还有中国人寿、太平人寿等,追溯创立时间的话,也远比前文的成立时间要早很多。

“7个视角”看险企成立超25年,8家寿险公司2家世界500强,2家上市公司1. 寿险公司:成立超25年,8家!成立超20年,20家!

对于很多消费者而言,可能往往会以成立多长时间,来作为考虑一家险企实力的指标之一,好比“百年老字号”~

那么,哪些寿险公司,算是成立时间比较长的呢?

注:上图数据对国寿、泰康、友邦的成立时间追溯到1999年前,不包括成立于1984年的太平人寿香港分公司。

①成立超过25年:8家寿险公司!

根据这92家寿险公司的情况,在1999年及以前成立,应该就算最早一批的寿险公司~

这8家寿险公司,成立已超过25年,包括中国人寿、泰康人寿、友邦人寿、新华保险、中宏人寿、安联人寿、建信人寿、工银安盛,若考虑分业前,还包括平安寿险、太保寿险,共计10家。

②成立超过20年:20家寿险公司!

在2000年-2004年之间,成立的寿险公司共20家,其中,8家中资公司,包括平安寿险、太平人寿、太保寿险、天安人寿等。

还有12家外资公司,包括交银人寿、中信保诚、中意人寿、中荷人寿、同方全球等。

2. 5家注册资本超200亿,2家世界500强!

其次,险企的注册资本情况,从上图可见,注册资本金超过200亿的寿险公司,一共有5家,占比约为5%。

①5家寿险公司:注册资本超200亿!

这5家依次是,平安寿险、大家人寿、中邮人寿、中国人寿、人保寿险。

对于大多数寿险公司而言,注册资本还是低于50亿,约有62家险企,占比为67%。

②2家寿险公司:《财富》世界500强!

大家可能会发现像新华保险是《财富》世界500强险企,为何注册资本都少呢?

详见《55家险企,上榜世界500强》

其实,这是因为相比注册资本,险企更关心的是自己的资本充足程度,也就是偿付能力充足率指标,以及总资产等,详见后文。

3. 2家上市险企,3家外商独资险企!

①22家寿险公司:上市公司及其子公司,保险集团子公司

与银行业相比,保险业的上市公司极少,去年,阳光保险成功赴港上市后,行业也仅有10家上市险企。

其中,有2家寿险上市公司,分别是中国人寿和新华保险!

不过,在寿险公司中,还有上市公司的子公司约12家,如,平安寿险、人保寿险、太保寿险、太平人寿等。

另外,保险集团的子公司还有8家,如,泰康人寿、华泰人寿等,详见上图。

②65家中资险企,27家外资险企,3家外商独资险企!

如果按照股东类型划分,92家寿险公司中,有65家中资险企,27家外资险企。

所谓外资险企,是指公司全部外资股东持股比例,占公司注册资本25%以上的险企。

此前,保险业加大对外开放,取消了寿险公司中,外资比例不得超过公司总股本51%的限制。

因此,在27家外资险企中,有3家外商独资险企,分别是友邦人寿、安联人寿和汇丰人寿。

4. 偿付能力是否达标?长期经营情况~

除上述这些股东、注册资本、成立时间等角度外,消费者更熟悉的可能还是“偿付能力充足率”。

按照《保险公司偿付能力管理规定》,偿付能力代表着险企对保单持有人,履行赔付义务的能力。

每个季度,“13精”都会发布险企偿付能力情况,截至2022年末,偿付能力“不达标”的有27家险企,其中,公开披露的有15家。

另外,险企自成立以来的经营情况,也可以作为参考,比如,总资产、净资产、累计净利润等。

92家寿险公司经营区域互联网业务可不设机构全国销售1. 92家寿险公司经营区域

那么,从上述7个视角,考察过险企后,大家就可以购买保险产品了么?

不可以!

这是因为很多寿险业务,需要险企能够较好的为消费者提供服务,所以,必须要有分支机构才能销售。

举个最近的例子,去年个人养老金制度实施后,有很多人在购买参与税优的专属商业养老保险时,发现只有部分地区可买,就是受此限制。

2. 互联网人身险业务,可不设机构,全国销售!

需要注意的是 ,互联网人身险业务,是可以不设分支机构,在全国销售!

但是,可以经营的险企,以及产品类型,都有限制。

目前,仅限这五类产品,分别是意外、定寿、健康(除护理)、人寿险和年金险(十年以上普通型)。

而且,只有符合监管规定的5大门槛,险企才能开展互联网人身险业务,长期储蓄型产品的门槛更高。

据“13精”不完全统计,截至目前,已经有30多险企宣布暂停互联网人身险业务。

详见《继17家之后又12家险企暂停互联网人身险业务》

至于,哪些是互联网人身险产品?只要保险条款的产品名中,有“互联网”字样就是。

为什么买保险前越来越多的人,开始关注险企如前文所说,现在越来越多的人,在保险之前也会关注这家险企的综合实力,这是为什么呢?

回首过去,经历过停业再复业至今,保险业已经经历50多年的发展,保费规模已经从1980年的4.6亿,扩大到2022年的4.7万亿。

在这50多年里,保险业的主体也迅速增加,从最早的人保独家经营,到2022年末,已经有寿险公司92家,财险公司89家。

关于这些年保险业的发展历史,详见本节后面的视频。

因此,随着行业进入发展的新阶段,保险产品逐渐多样化的同时,复杂程度增加,意味着这对险企的经营能力等都有更高要求。

比如,早期的保险产品以普通寿险为主,后来有了万能险、投连险等新型产品,后续又有增额终身寿险,专属商业养老保险等产品。

再加上,相比其他金融产品,保险产品的最大特点就是保险保障功能,包括对养老、健康等方面的保障。

而且,这些很多都是长期属性,对于消费者而言,选择一款保险产品,锁定20年乃至40年的期限,自然要考虑稳定性。

以最直观的例子看,去年国家正式下发《个人养老金制度》,并明确保险、理财、定存、基金等四类产品可参加。

但是,作为养老第三支柱的制度之一,参与个人养老金的保险产品要求更高...

去年,原银保监会就单独下发文件,要求凡是参与个人养老金的寿险公司,必须满足6大门槛要求。

其中,包括净资产不低于50亿,近3年未受到重大处罚等,详见《“个人养老金”落地36城,一文看懂怎么买?》

这就是为何,现在无论是保险销售人员在介绍产品的时候,还是消费者在购买产品的时候,险企的综合实力,都成为了越来越多的人,考虑的因素之一。

其实,每个季度“13精”都会分析保险公司的经营情况,包括保费、利润、偿付能力、综合竞争力等。

想要查看相关文章,大家可以直接进入公众号会话界面,点击下方小键盘,如回复“保费”查看。

但是,由于现在很多公司都不披露年报和偿报,大家也总是好奇那些不披露公司。

今日,“13精”从成立时间、注册资本、经营情况、偿付能力达标、上市公司、股东背景、世界500强、经营区域等,8个视角全面介绍了92家寿险公司的总体情况。