"账记了,但钱还是照样花”,"记账只会提醒我有多奢侈”,“钱没省多少,倒是多干了份会计的活”……这是很多记账人的吐槽,也是我早期的真实写照。其实大多数人记账都是为了管理消费,所以记账并不是记账的最终目的,管理消费才是。从步入大学开始记账以来,我的记账管理的重点经历了由上周花了哪些钱到上周花对了哪些钱,再到现在的下周该花哪些钱。对应的就是普通记账-短期目标记账-长期目标记账三个阶段,我将目标管理的思维引入到记账中,让记账的作用重新回到提高资金的利用效率。接下来,我将从为什么记账,怎样记账,以及记账应当发挥怎样的作用三个方面,阐述自己从普通记账转向目标记账的思考。

为什么记账 | 提高资金利用效率为什么记账?这是首先要考虑的事。正是没有考虑清楚这件事情,我很长一段时间都是停留在简单记账的阶段,只是简单地把消费事项记录下来,把预算设为生活费额度,记完账该怎么消费还怎么消费,只要能保证在月末前能不断粮就行。但这种记账方式存在很大弊端:

只能抽象预估未来消费,记账没能起辅助分析作用;

记账的积极作用小,更多的是在鼓励不必要的消费,容易出现前半月奢侈,后半月吃土的局面;

更多的是在反映过去,而不能指导未来,负面价值更多。

正是处于对上述弊端的考虑,我开始转变记账思维,认为记账的目的应当是企业会计一样,帮助提高资金利用效率,简单来说就是揭示哪些值得花、哪些不值得花,让自己花钱获得更多的效用。然而,此时面临一个关键问题,即如何衡量消费的效用?我的方法是基于目标来界定效用,即能够助力实现目标的消费被视为有效,反之则为无效。例如:初会报名费、初会教材对应初会目标,是有效的;零食、饮料不属于目标范畴,是无效的。那么记账的目的,就是要增加有效的消费,减少无效的消费,此时记账就有了积极意义。

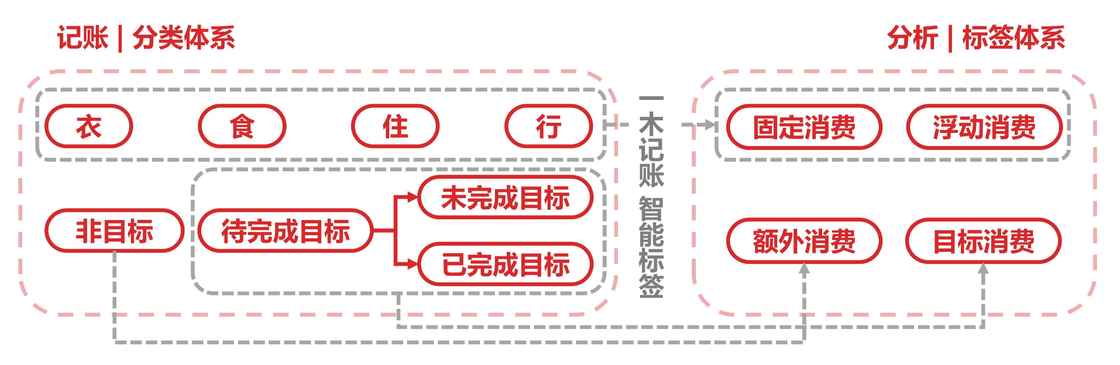

怎样记账 | 分类和标签体系为了实现上述记账目的,我抛弃了原有的分类体系,也就是根据消费内容进行分类,比如购物消费、休闲娱乐、出行交通等。而构建出分类和标签两套体系帮助记录和分析。两套体系通过一木记账自动关联的,在记录时只需要关注分类体系,利用一木记账的智能标签能够给分类会自动加上对应的标签,那么在分析时看到的就是标签体系。

分类体系是为了方便记录,包括衣、食、住、行、非目标、待完成目标、未完成目标、已完成目标、长期目标、资产。衣食住行不做详细阐述,就是字面意思理解。

非目标:子类包括零食、饮料、医疗等你认为不属于你目标里的消费。

待完成目标:以具体目标为子类,如初会考试、计算机二级考试、大创比赛等,用于记录执行正在完成但还没有结果的目标过程中产生的消费,如报名费、打印费、差旅费等。

已完成目标、未完成目标:根据待完成目标的结果分配,如果完成了将对应目标子类转到已完成目标,否则转到未完成目标子类。

长期目标:没有截止日期、确定结果的目标,比如锻炼身体、健康饮食等。

资产:用于购买可长期使用的商品或服务,不能明确划分到特定目标中的消费,如电脑、汽车、某某年度会员等。(涉及效用摊销,篇幅有限,此处不做讨论)

标签体系标签体系是为了方便分析,包括固定消费、额外消费、浮动消费、目标消费以及资产。

固定消费:指固定期限内,固定产生的费用。由于我的分析周期是周,因此将分类体系中的食部分的早、中、晚餐自动加上固定消费标签。

浮动消费:指长期看会稳定出现,但不固定在特定日期,也没有固定周期。如行、衣部分的消费。

额外消费:指的就是非目标中的消费。

目标消费:指的是待完成目标、未完成目标、已完成目标、长期目标。

资产:也就是资产部分的消费。(属于进阶部分,本文后续不做讨论)

注意事项分类体系中的衣食住行属于生活必须的消费,非必须的需要放至目标消费或非目标消费。如果午餐一般是在家或是普通餐馆,那计入食-午餐,如果是只是为了解馋而去大吃,则计入非目标-餐饮,如果是在执行某一目标时大吃,则计入待完成目标-特定目标。

记账怎么发挥作用 | 分析标签与消费规划其实从各个标签的定义就可以知道各个存在意义。固定消费和浮动消费是维持生活必然需要的消费,而非目标消费与目标消费是非必需,因某项事务而产生的。因而现有资金减去固定消费和浮动消费等于可支配资金,可支配资金会用于非目标消费与目标消费。那么在分析记账时,针对不同标签的消费,有不同的目的,如下(以每周分析为例):

固定消费、浮动消费:预测每周固定消费以及后续可能存在的浮动消费,保证资金足够维持基本生活,同时计算出可支配资金。

非目标消费:分析非目标项目种类及数额,以用于做出减少特定非目标项目消费方法提供依据。以及计划下周非目标消费,据此设定预算。

目标消费:上周用于目标消费的资金为多少,下周可支配给目标的资金有多少。

总的来说,就是预测后续固定消费、浮动消费,计算出可支配资金,然后减少非目标消费,安排资金给未开始的目标。