刚刚,税局出了新规定,2020年10月1日起,所有个体工商户自行申报纳税!个体工商户还想不记账不报?注意了,罚款可能交的比税多!

01

重磅!税务总局通知!

个体工商户自行申报纳税(缴费)!

文件里说了啥?划重点!主要内容如下:

1

10月1日起,定期定额征收的个体工商户也要自行申报了

在此之前,只有查账征收、定率征收的个体工商户自行申报,一些刚成立、规模小的个体工商户定期定额征收,采用简易申报,由税务机关扣缴税款来代替申报。

但是现在,定期定额征收的个体工商户也要自行申报了。

1、月销售额超过10万元(季度超过30万元),必须自行申报。

2、月销售额不超过10万元(季度不超过30万元),可暂不进行增值税及附加税费申报,但并不免除其申报纳税义务。(意思是,目前的管理规定暂不申报,但依然负有纳税义务,后期根据管理规定决定是否申报)

3、若定期定额个体工商户自开或代开增值税专用发票的,无论销售额是否超过以上标准,都应该自行申报纳税。

查账征收、定率征收的个体工商户仍按现行征收方式自行申报。

2

自行申报适用税种

税务部门负责征收的所有税费(注:个体工商户按照规定只缴纳个人所得税,不缴纳企业所得税,所以,这里的所有税费不包含企业所得税。)

3

自行申报纳税期限

原则上实行按季申报,个体工商户要求不实行按季申报的,由主管税务机关根据其应纳税额大小核定纳税期限。

4

定期定额征收的个体工商户建账问题

暂不具备建立复式账条件且实行定期定额征收的个体工商户,通过建立简易账、收支凭证粘贴簿或进货销货登记簿等方式,保存有关纳税资料,如实反映经营收支状况,相关资料留存备查。

5

如何自行申报

通过电子税务局网页端、手机APP、微信端的“一键申报”功能完成。

6

个体工商户也要纳入纳税信用管理

在国家层级上已经将公司纳入纳税信用管理范围,各地方也陆续出台了个体工商户的纳税信用管理办法,也说明个体工商户的信用管理将是常态。

02

个体工商户还想不记账不报税?

违法!小心罚款比税多!

很多个体工商户都错认为可以不记账不报税,看看下面这个案例:

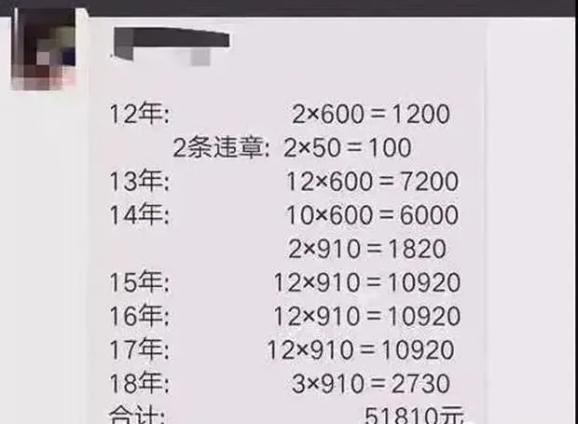

有个个体户,2012年到2018年期间,一直不记账,也不报税。

后来,这个个体户想要注销,但是发现自己的身份状态时:非正常户。

如果想要顺利的完成注销,则需要补税,缴纳罚款和滞纳金。

税局给他算了一笔账,从2012年到2018年,算下来他需要补缴51810元!这对于个体户而言,可不是一笔小数目了!

还有朋友分享了个体户被罚2万的经历,大致情形也是差不多。

所以,你还觉得个体户不用记账,不用报税吗?还觉得没有发票、销售金额不大,就不用记账报税了吗?

03

个体工商户免税

不用缴税就不用申报?

个体户免税?

是的!个体户今年有很多优惠政策,但是也是需要报税才能享受的!

通常来说,个体户涉及个人所得税和增值税及附加费。增值税方面,大多数的个体户都属于小规模纳税人。

个别行业的个体户,可能还会涉及到文化建设事业费。

近期,国家对于个体户出了很多优惠政策,我们做了一个梳理:

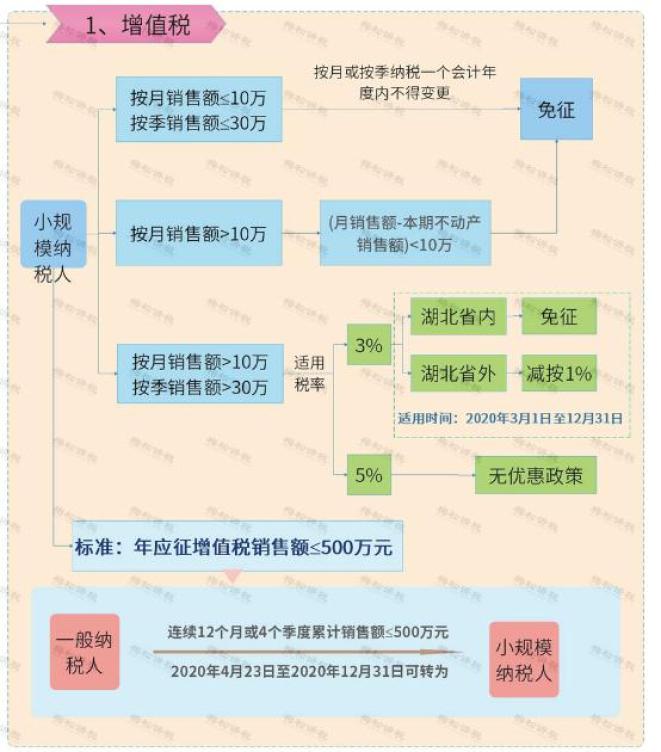

一、增值税方面

月销售额不到10万,或季度不到30万免征;超过这个额度,在2020年12月31日前,减按1%征收率征收。具体如下图:

注意:以上政策,大多数个体户可以享受,但是一般纳税人没法享受的。

二、个人所得税方面

根据《关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告》(国家税务总局公告2020年第10号):

无论实行查账征收方式还是核定征收方式的个体工商户,都可以延缓到2021年缴纳2020年5月1日至12月31日的个人所得税。但是前提,需要按规定进行申报。

实行简易申报的个体户,2020年5月1日至2020年12月31日期间暂不扣划个人所得税,延迟至2021年首个申报期内一并划缴。

三、其它方面

1、自2020年1月1日至2020年12月31日,免征文化事业建设费。已缴纳的,可以申请抵减或退还。

2、承租国有房屋用于经营、出现困难的个体户,免除上半年3个月房屋租金。承租非国有的,鼓励减免或延期收取房屋租金。

3、2020年5月1日至2023年12月31日,从事二手车经销业务的个体户销售其收购的二手车,减按0.5%征收率征收增值税。

这么多免税、减税政策,都是需要报税才能享受的。如果不记账、不报税,怎么证明自己是否符合条件免税?怎么享受优惠?

报税不等于交税,所以提醒各位,一定要记账、要报税!

最后,提醒各位个体户:

个体户在报税时(月度15日或者季度15日之前,本次是9月15日前),需同时申报增值税、附加税费、个人经营所得,三者缺一不可,千万不要遗漏,否则又是罚款等着你。