有粉丝发来求助,问:公司4月工资没发,但领导要求5月先把税给报了,6月再补发工资,这样可以吗?今天我们统一回复!

1

工资未发先报个税,可行吗?

税务局刚刚明确了!

粉丝的问题,说白了就是工资未发能不能先报个税的问题,我们先来看官方的权威回复:

问题:你好,我2020年2月工资未发,但是公司已经给我报税,请问这样是否合法?

答复:您好!您所咨询的问题收悉。现针对您所提供的信息回复如下:

一、根据《中华人民共和国个人所得税法实施条例》(国令第707号)规定,第六条……

因此,根据上述文件规定,工资薪金所得以实际发放工资时取得的收入为基础计算应纳税所得额,扣缴义务人应当按照实际发放的工资薪金进行税款的计算,并在规定的申报期内进行税款申报。

也就是说,工资薪金所得个人所得税的申报是按照“收付实现制”原则。

企业应该在实际支付工资的当月申报并代扣代缴个人所得税,并在次月15日前进行申报,而无论发放的是什么时候的工资。

2

实务中工资未发

个税先报是否可行

不太行,一般不建议企业这样做。因为会对纳税人产生不良影响。

举个例子:

2020年7月公司统一招聘了一批新员工,7月份入职,由于各种手续办理,7月工资和8月的工资都合并到9月发放了。

在会计核算上,7、8月都是需要计提工资的,假如都是6000,那么7月、8月分录分别为

借:管理费用-工资6000

贷:应付职工薪酬 6000

那么在自然人电子税务局(扣缴端)做申报的时候,因为我们是7月份入职,那么任职受雇时间就是7月1日。

从7月开始就需要按月申报个税,7月所属期和8月所属期都是零申报。

9月实际发放时候就需要计算个税了,那么实际上算下来也是没有个税的。

借: 应付职工薪酬 12000

贷:银行存款 12000

这里假设社保还未实际从工资中缴纳,社保扣除等实际支出时候在当月扣除即可。 所以你看,账务、申报系统的问题都理顺了。

那么有些人按计提申报个税是怎么做的呢?

很简单,就是不管发没发,7月的工资6000,我8月申报7月个税的时候就报了6000收入,8月工资6000,我9月报8月个税也报了6000收入。

感觉结果好像是一样的,9月累计也是12000。

但是首先这个不符合税法规定,其次这种申报方式改变了个人所得税类似收付实现的纳税义务时间,可能给纳税人带去不良影响。

再看一个案例:

2019年个人所得税汇算时,小编曾收到一个粉丝的咨询,其反映自己2019年在A公司上班,A公司一直拖欠工资不发,同时自己在B公司也有工资薪金收入,汇算时,她发现自己收入明细A公司给自己每个月都申报了1万的收入,但是实际上自己根本没收到钱。

这个倒不是主要的,主要的是因为就是因为加上这1万的收入,导致他自己的总收入税率跳档,自己要补一大笔税金,这个就很郁闷了,明明A公司一分钱没发,还给自己申报了收入,自己没从A公司获得一分钱,还要因此补税。 所以,这个粉丝直接就举报了,同时把该收入明细删除掉了。

现在税局每年都要求个人进行个人所得税汇算清缴算,汇算收入明细一出,如果纳税人没有收到工资,但财务却已经申报个税,如果出现类似上面粉丝的问题,财务就摊上麻烦啦!

因此,提醒大家:

理论上,工资有所属期、工资发放期、税款所属期和税款申报期。

而个人所得税申报时所涉及到的是工资发放期、税款所属期和税款申报期,与工资所属期无关。

纳税人应当按照工资发放期进行税款的计算,在税法规定的税款申报期内进行税款的申报。

3

申报表工资总额比对异常?

千万别忽视,否则小心税局找你喝茶!

工资总额对比异常也不能说就一定存在问题,有合理的原因,由它们引起的申报表差异是有据可依的,只要企业能提供合理解释,就没有问题!

一、申报表工资总额比对,怎么比对的?

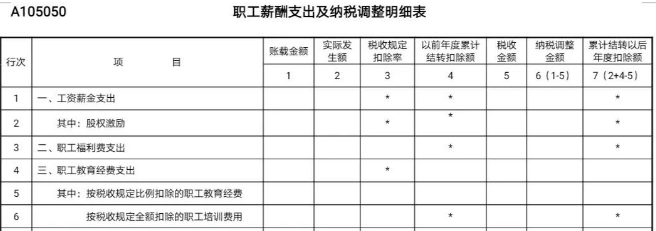

1、企业所得税税前扣除的工资薪金

企业所得税税年度纳税申报表中《职工薪酬支出及纳税调整明细表》

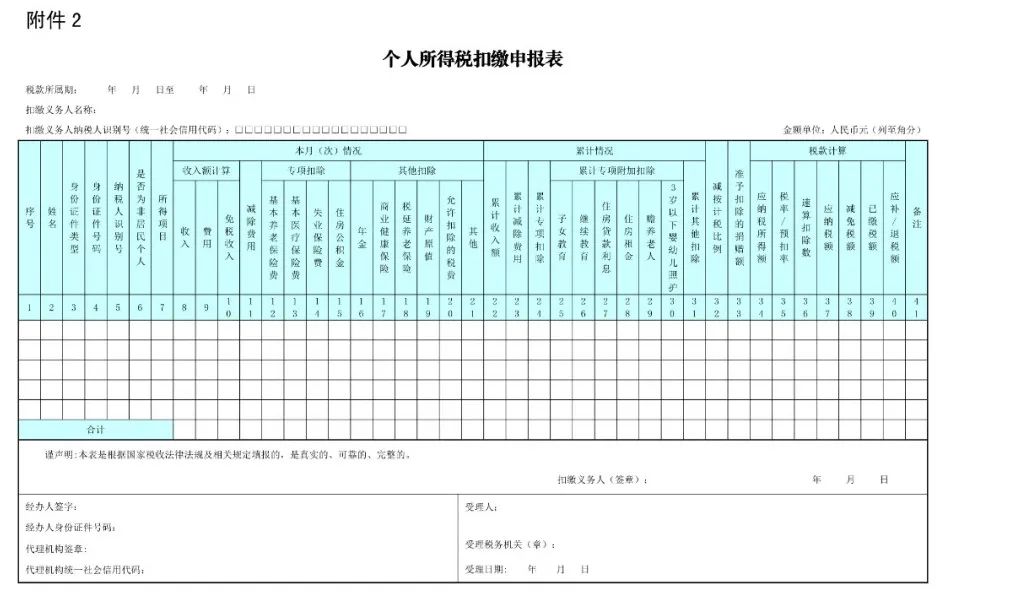

2、个人所得税的工资薪金所得

个人所得税扣缴申报表中的全年累计收入额

一、两者差异的原因有哪些?

1、正常的、合理的原因

(1)计提了年终奖

企业当年预提的年终奖在次年5月31日之前发放的, 可以在当年税前扣除,但个税是实际发放时(次年)才扣缴,形成了差异。

(2)拖延了员工的工资

企业账面上计提了员工的工资,但拖延至次年5月31日之前发放,个税在次年实际发放时才扣缴,形成了差异。

2、不合理的原因

(1)多列工资薪金支出

比如,企业伪造了工资发放明细表虚列成本以及工资薪金的核算范围不正确等

(2)少申报工资薪金收入

主要有以下情形:

a.员工发放了工资,但未申报个税,或者按照较低的收入申报个税

b.企业多数员工的工资薪金收入常年处于5000元以下,其他收入通过报销形式发放

C.部分员工现金发放工资,不申报个税

d.年收入未超过6万的员工,认为可以不申报个税

4

关于工资薪金的几个小问题

1、计提了工资就要申报缴纳个税吗?

答:不需要。只有发放工资薪金的时候才需要扣缴申报个税,因为工资薪金的个税遵循的是“收付实现制”而不是“权责发生制”。

2、计提了的工资还没有实际发放,是不是不允许税前扣除?

答:不是的,只要是次年汇缴之前发放完毕,就允许在工资薪金发生年度税前扣除。

3、计提的工资薪金,是不是一定允许税前扣除了?

答:不是的。四个条件必须同时具备才可以税前扣除:

(1)实际发生;

(2)合理的工资薪金;

(3)汇缴之前必须支付了的;

(4)遵循相关性原则,比如与任职有关。

4、企业接受外部劳务派遣用工所实际发生的费用,不可以按照工资薪金来税前扣除?

答:不一定,若是按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;若是直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。

5、企业发放职工的按照工资薪金,若是企业没有扣缴个税,企业有何责任和风险?

答:有的。若是支付方没有给履行扣缴义务,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

6、支付给员工的所得一定属于工资薪金吗?

答:不一定的。比如企业因辞退员工支付的一次性补偿金10万元,属于辞退福利,不属于工资薪金。

炒股开户享福利,6.XX%新客理财、盘前信号灯工具送给你,一对一指导服务!

海量资讯、精准解读,尽在新浪财经APP